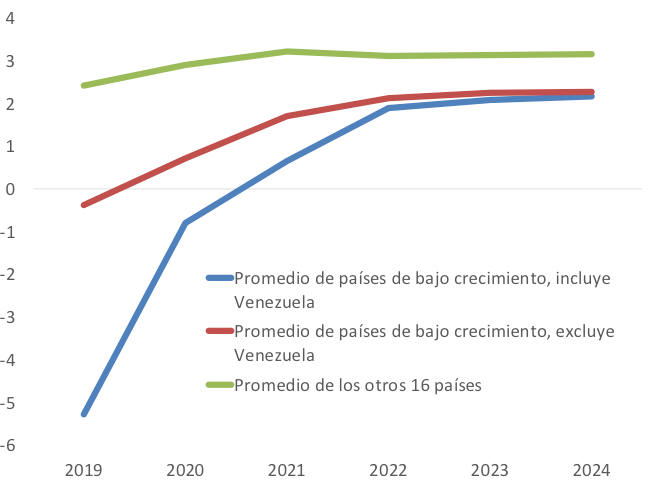

Al analizar las proyecciones de crecimiento de las Perspectivas de la Economía Mundial de octubre de 2019 del FMI (que estima un crecimiento cercano a cero para la región para el año 2019), queda claro que la recuperación proyectada parte de supuestos sobre la forma en que unos pocos países con un crecimiento bajo o negativo retornarán a su potencial.

Para ilustrarlo, el gráfico más abajo separa ocho países de crecimiento bajo o negativo (Argentina, Barbados, Brasil, Ecuador, Haití, Nicaragua, Trinidad y Tobago y Venezuela) de los otros 16 países miembros prestatarios del BID que están creciendo a tasas relativamente cercanas a su potencial estimado. Si el año próximo se produce la recuperación proyectada, se deberá a aquellos países que se acerquen más a su potencial y no a los aumentos proyectados de las tasas de crecimiento potenciales.

Gráfico 1: La recuperación proyectada de América Latina y el Caribe

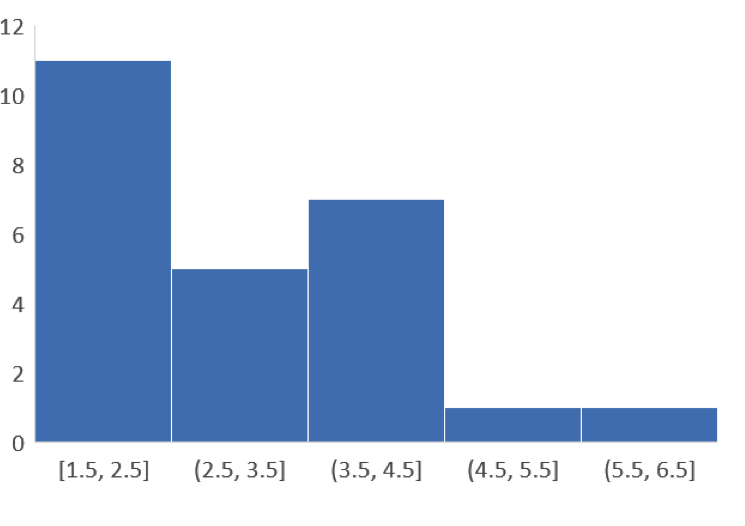

Esto nos lleva al segundo problema, esto es, que el crecimiento potencial sigue siendo bajo. Si bien la región se ha beneficiado de factores demográficos sólidos, la inversión y la eficiencia de la inversión han sido bajas. En términos de la contribución al crecimiento entre 1960 y 2018, el aumento de la fuerza laboral impulsó el crecimiento en un 0,6% anual y las mejoras en las competencias impulsaron el crecimiento en un 0,9% al año.

Sin embargo, los aumentos del capital impulsaron el crecimiento en sólo un 0,3% anual y otras fuentes de productividad (o “eficiencia de la inversión”) no aumentaron el crecimiento en absoluto. Si bien estas cifras dependen de las muestras y no tomar en cuenta los años ochenta (la década perdida) mejora algo las cosas, el mensaje general es el mismo. ¿Qué implicancias tiene esto mirando hacia el futuro? El bono demográfico se está desvaneciendo y las previsiones del crecimiento potencial de los países en el futuro no son muy halagüeñas. La mayoría de los países en la región tienen un crecimiento potencial estimado de entre 1,5% y 2,5%, y sólo dos tienen un crecimiento potencial estimado superior al 4,5% (ver Gráfico 2).

Gráfico 2: El crecimiento potencial sigue siendo bajo

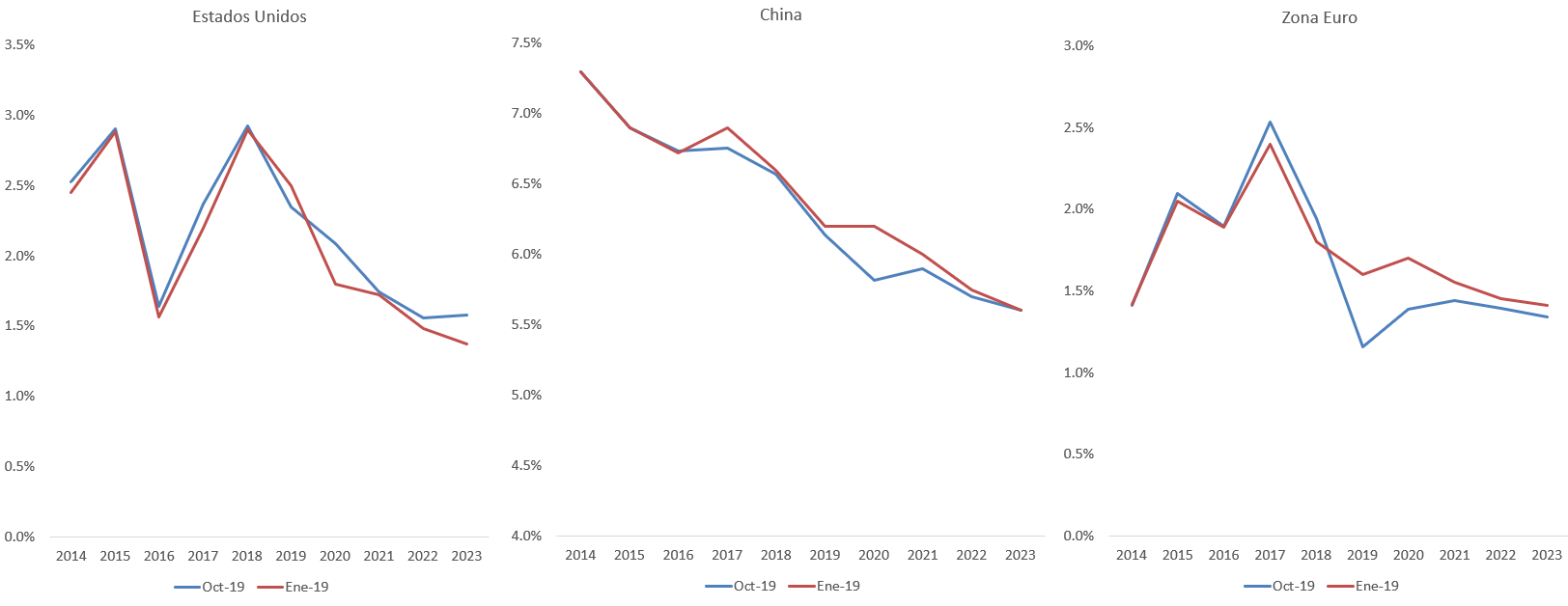

Las brechas del producto (el crecimiento por debajo del potencial) se deben mayormente tanto a shocks internos como externos. Las tendencias del crecimiento global también constituyen un motivo de preocupación. Las tasas de crecimiento de China, la Zona Euro y Estados Unidos han ido disminuyendo y se espera que esa tendencia se mantenga.[1]Una recuperación global equilibrada se ha convertido en una disminución sistémica donde el crecimiento se ve afectado por tensiones comerciales y por un aumento de la incertidumbre política. La producción manufacturera en el mundo está en recesión. Entre enero y octubre de 2019, se revisó a la baja el crecimiento previsto en el caso de China y la Zona Euro, y una ligera disminución en el crecimiento de Estados Unidos en 2019, aunque con expectativas ligeramente mejores para Estados Unidos en 2020 (ver Gráfico 3, más abajo).

Gráfico 3: Proyecciones de China, la Zona Euro y Estados Unidos

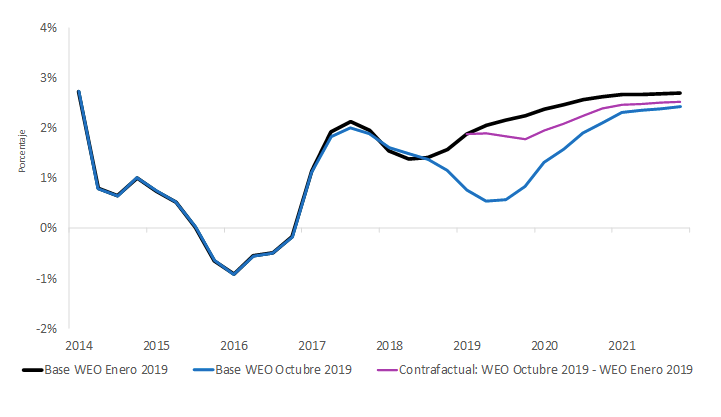

¿Podrían estos cambios explicar la desaceleración en América Latina y el Caribe? En el Gráfico 4, las proyecciones a enero de 2019 (la línea negra) se comparan con las proyecciones a octubre de 2019 (la línea azul). La tercera línea (morada) en el gráfico es una estimación del impacto de los cambios en las expectativas de crecimiento en América Latina y el Caribe debido al cambio en las proyecciones de crecimiento en China, la Zona Euro y Estados Unidos empleando un modelo estadístico de la economía mundial.[2]Como puede observarse, el impacto es negativo pero el efecto en la región es relativamente pequeño. Por lo tanto, la diferencia entre esta estimación y la línea de base real de octubre de 2019 se debe a otros factores, algunos principalmente internos, como la recesión en Argentina y el desaceleramiento de México y Brasil jugando un rol importante que estos desarrollos globales no logran explicar adecuadamente.[3]

Gráfico 4: Proyecciones de crecimiento de América Latina y el Caribe en enero de 2019 y octubre de 2019 y contrafactual que incorpora shocks externos

Cabe mencionar como una observación aparte, que las Perspectivas de la Economía Mundial de octubre de 2019 del FMI señalan que el crecimiento será de 3,4% en 2020, en lugar del 3% de 2019. ¿Cómo se recuperará el mundo si se prevé que China, la Zona Euro y Estados Unidos seguirán desacelerándose? La respuesta se asemeja a la ofrecida para América Latina y el Caribe, es decir, se prevé que un grupo de “economías estresadas” se volverán menos estresadas, mientras que tres grandes economías emergentes y de crecimiento lento (Brasil, México y Rusia) se recuperarán.

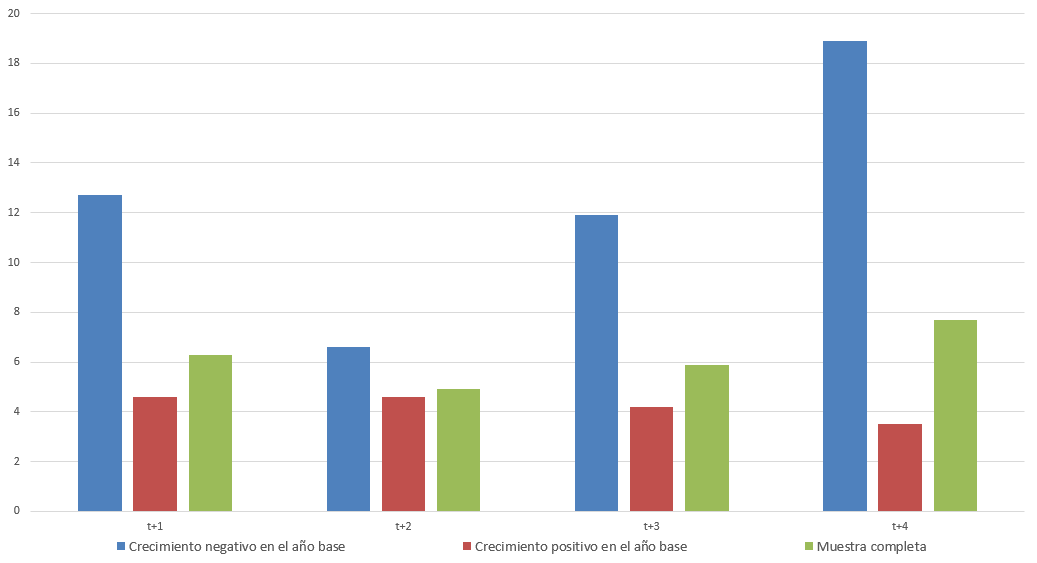

Como señala acertadamente el FMI, estas proyecciones deberían considerarse sujetas a potencialmente grandes errores de previsión. Un análisis rápido de los errores de previsión del crecimiento revela que, cuando el crecimiento del año base (es decir, el año en que se elabora la proyección) es negativo, estos errores son mucho mayores que cuando el crecimiento del año base es positivo (ver Gráfico 5). Además, teniendo en cuenta los errores de las proyecciones de crecimiento en cuatro años, si bien los errores disminuyen si el crecimiento del año base es positivo, los errores aumentan en el caso de crecimiento negativo del año base. Por lo tanto, la incertidumbre relacionada con la recuperación global proyectada es muy alta dado que depende crucialmente de un crecimiento alto en economías que actualmente tienen un crecimiento negativo y bajo.

Debes loguearte para poder agregar comentarios ingresa ahora