Paul Volcker, ex presidente de la Reserva Federal de los Estados Unidos, una vez increpó al sector financiero por conducir al mundo a otra crisis y dijo que el cajero automático era la única innovación útil del sector bancario de los últimos 20 años. Nosotros no estamos de acuerdo con esa aserción.

Los brasileños crearon una innovación que está cambiando la vida de muchas personas en todo el mundo y está sentando las bases para la revolución digital que está por llegar: los agentes bancarios.

Un agente bancario es un comercio minorista, un vendedor de tarjetas para celular o bien una red de establecimientos del sector público — una oficina del correo o de lotería nacional, por ejemplo — contratados por una institución financiera para procesar las transacciones de sus clientes.

Cualquier clase de minorista puede ser agente: desde panaderías hasta farmacias y tiendas. Con el mismo equipo del punto de venta que utilizan para procesar los pagos con tarjetas de crédito, los agentes ofrecen a los clientes la posibilidad de hacer depósitos, pagar cuentas, retirar efectivo, cobrar los beneficios del gobierno, verificar el saldo o incluso solicitar un préstamo, sin nunca tener contacto con un empleado del banco.

El Banco Central de Brasil probó el modelo a fines de la década de los 90 cuando autorizó al banco estatal Caixa Econômica Federal a realizar transacciones bancarias a través de una red de franquicias de lotería. Esto pretendía aliviar la congestión en las sucursales de los bancos y hacer que el uso de cuentas fuera accesible para los habitantes de un país enorme, en el que cerca del 20% de las municipalidades no tenían sucursal bancaria.

El experimento funcionó. En 2000, el Banco Central incorporó al modelo a otros tipos de minoristas y a todos los bancos del país. Durante la siguiente década, la cantidad de agentes bancarios se disparó, y ya alcanza cerca de 180.000 en julio de 2020. Algunos agentes incluso funcionan en botes en comunidades remotas del Amazonas.

Hoy el modelo está en todas partes. Es normal que nos ofrezcan hacer retiros de efectivo en los supermercados de Washington, DC, o pagar las cuentas en la panadería local o el agente del barrio (“Banco del Barrio” o “Mi Vecino”) en Guayaquil, Ecuador. El modelo ha revolucionado la inclusión financiera al ofrecer una forma rentable para que los bancos puedan expandir su alcance a poblaciones de bajos ingresos en las periferias urbanas y los rincones remotos del mundo.

En el contexto del coronavirus, esta infraestructura digital está salvando vidas, literalmente. Los agentes bancarios locales se han convertido en un canal seguro para que los clientes retiren efectivo durante la pandemia, tal como muestran los datos de las operaciones financieras de los últimos meses.

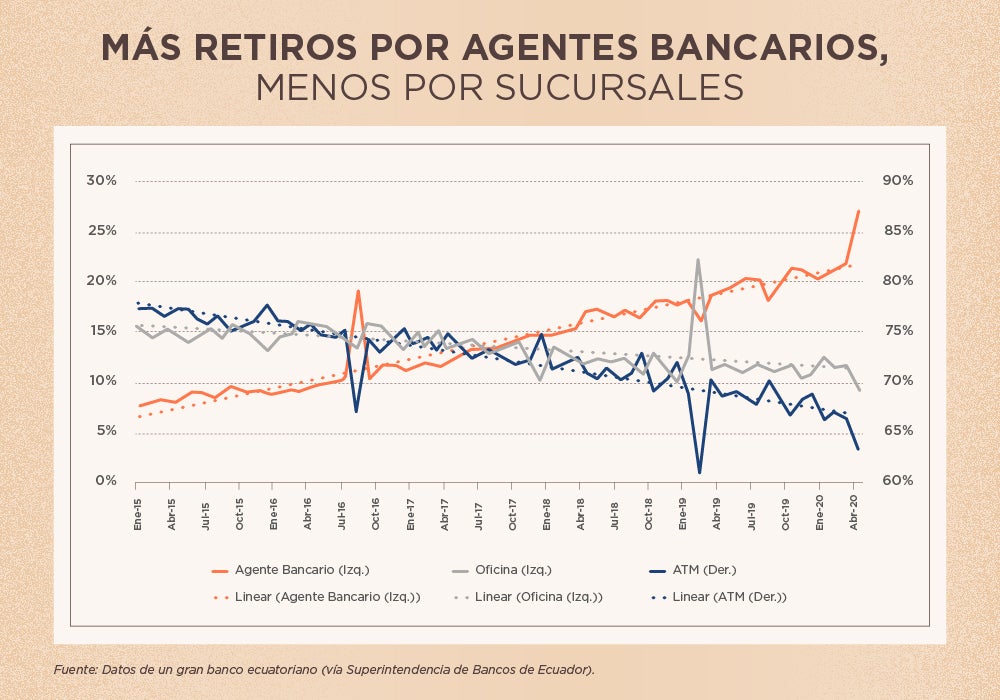

Por ejemplo, en Ecuador, si bien la cantidad y los montos totales de efectivo retirado cayeron entre marzo y junio de 2020 (últimos datos disponibles), la proporción de retiros realizados a través de agentes bancarios creció mucho, mientras que el incremento en la proporción de retiros a través de cajeros automáticos fue mínimo.

Resulta llamativo que esto sucediera en medio de las limitaciones impuestas por el aislamiento obligatorio que forzó a algunos agentes bancarios a cerrar sus puertas y dado que la oferta de este servicio — retiro de efectivo — está limitada por la disponibilidad de efectivo de los agentes.

Los datos que maneja el regulador del sector bancario de Ecuador muestran que la proporción de retiros de efectivo realizados a través de agentes bancarios creció aproximadamente tres puntos porcentuales entre abril de 2019 y de 2020. Este salto fue de ocho puntos porcentuales para las redes de agentes de algunos bancos, como se ve en el gráfico.

La evidencia que hemos generado en BID Invest (también resumida aquí) demuestra que los pequeños comercios que operan como agentes bancarios en Ecuador se benefician de un mayor tráfico de clientes, mayores ventas y un mayor uso de productos financieros. También notamos que estos beneficios son proporcionales al valor de los servicios que los agentes bancarios prestan a las comunidades, normalmente comunidades subatendidas.

Los agentes bancarios siguen ocupando un lugar preponderante en la nueva ola de la revolución digital que se extiende por todo el sector financiero. A medida que las instituciones financieras se vuelven cada vez más digitales, muchas personas aún no confían en las operaciones puramente electrónicas.

A pesar de que utilizamos la tarjeta de crédito, Internet y el teléfono para mover dinero de un lado a otro, nos es reconfortante saber que podemos acceder a dinero en efectivo en cualquier momento.

Esta sensación de inseguridad se exacerba entre quienes trabajan en la economía informal, donde el efectivo sigue siendo el rey y muchos nunca han visitado una sucursal de un banco. Los agentes bancarios locales que ofrecen operaciones de depósito y retiro de efectivo para cuentas electrónicas brindan la infraestructura básica sobre la que se sustenta la nueva economía digital: la certeza de que un pago electrónico puede convertirse en efectivo de manera rápida y económica.

Debes loguearte para poder agregar comentarios ingresa ahora